Les procédures de connaissance du client (KYC) ou des partenaires constituent une mesure essentielle pour évaluer le risque client. Il s'agit surtout d'une obligation légale pour se conformer aux lois en vigueur contre le blanchiment d'argent (AML).

Une procédure KYC efficace a son importance pour les établissements financiers et implique de connaître l'identité des partenaires d'affaires, leurs pratiques financières et le risque qu'ils représentent. On vous en dit plus dans cet article.

Procédure KYC : de quoi parle-t-on ?

Définition

Avez-vous une bonne connaissance de votre client ? Au-delà de la simple pièce d'identité ? En tout cas, vous devriez.

Si vous êtes une institution financière ou une entreprise, vous risquez des amendes, des sanctions et une atteinte à votre réputation si vous contribuez à faciliter le blanchiment d'argent (money laundering), la fraude ou le financement du terrorisme.

Plus important encore, KYC est une pratique fondamentale pour protéger votre organisation contre la fraude et les pertes résultant de fonds et de transactions illégales.

KYC procedures : quels sont les objectifs ?

"KYC" fait référence aux mesures prises par une institution financière (ou une entreprise) pour :

-

Établir l'identité du client

-

comprendre la nature des activités du client (l'objectif principal est de s'assurer que la source des fonds du client est légitime)

-

Évaluer les risques de blanchiment d'argent associés à ce client afin de surveiller ses activités.

Apprenez-en plus sur les principes KYC et les concepts qui sous-tendent la procédure en consultant notre page dédiée. Découvrez ci-dessous quelles sont les principales étapes de la démarche KYC, dans la lutte contre le blanchiment.

Etape 1 - Know your customer : vérifier l' identité des clients

La première procédure KYC concerne un ensemble de mesures destinées à s'assurer de l'identité de ses clients.

Identifier son client, une obligation légale de la procédure Know your customer

Comment savoir si une personne est bien celle qu'elle prétend être ? Après tout, le vol d'identité est très répandu.

Pour les entreprises, comme les institutions financières et les banques, appliquer ce type de mesure de sécurité avant d'engager une relation d'affaires est plus qu'une précaution, c'est une obligation, imposée par exemple en France par la loi Sapin II et au Royaume-Uni par le UK Bribery act ou le UK modern slavery act.

Aux États-Unis, la CIP exige que l'identité de toute personne effectuant des transactions financières soit vérifiée. Prévue par le Patriot Act, la CIP est conçue pour limiter le blanchiment d'argent, le financement du terrorisme, la corruption et d'autres activités illégales.

Plus de 190 juridictions dans le monde se sont engagées à suivre les recommandations du Groupe d'action financière (GAFI), la financial action task force.

Quelle procédure de vérification d' identité appliquer dans les procédures KYC ?

Quels documents les entreprises peuvent-elles exiger dans la procédure de vérification ? Vous avez besoin de connaître les éléments suivants :

- Nom

- Date de naissance

- Adresse

- Numéro d'identification ou de sécurité sociale.

Les documents à fournir à l' établissement financier dans le cadre de la procédure KYC comprennent en particulier une pièce d'identité permettant une bonne connaissance du client ou d'une personne morale.

Si la fourniture de documents est essentielle, elle peut être complétée par des méthodes non documentaires, comme la comparaison informations fournies avec différentes bases de données publiques, dans le cadre de la diligence raisonnable (voir ci-dessous).

L'identification est au coeur de la procédure KYC (Know your customer). Comme pour les autres exigences de conformité en matière de lutte contre le blanchiment d'argent (AML), ces procédures doivent être clarifiées et codifiées afin de fournir une orientation continue au personnel, aux cadres et aux autorités de réglementation.

Les procédures exactes prennent en compte les spécificités des entreprises et des banques, avec la mise en place de procédures de sécurité s'appuyant sur des facteurs tels que :

- Les types de comptes proposés par la banque

- Les méthodes d'ouverture de comptes de la banque

- Les types d'informations d'identification disponibles

- La taille, la localisation et la clientèle de la banque, y compris les types de produits et de services utilisés par les clients dans différentes zones géographiques.

Etape 2 - Directives de diligence raisonnable

L' établissement financier peut procéder à une première analyse avant l' onboarding de son futur utilisateur.

L'objectif est de déterminer si la personne que l'on considère comme un client potentiel est fiable et digne de confiance.

Le Customer Due Diligence (CDD) ou diligence raisonnable est un élément essentiel dans le cadre du KYC et permet d'intégrer rapidement ses nouveaux clients.

La procédure intègre au customer onboarding la sécurité voulue par les règles KYC.

Différents niveaux du processus de diligence raisonnable (due diligence)

Il existe trois niveaux de diligence raisonnable :

-

Le devoir de diligence simplifié ("DDS") correspond à des situations où le risque de blanchiment d'argent ou de financement du terrorisme est faible et où un CDD complet n'est pas nécessaire à la procédure KYC. Il s'agit par exemple de comptes de faible montant.

-

Le CDD de base désigne l'information obtenue pour tous les clients afin de vérifier l'identité et d'évaluer les risques associés.

-

La diligence accrue ("EDD") est une information supplémentaire recueillie pour les clients à risque élevé. Une réponse détaillée est nécessaire.

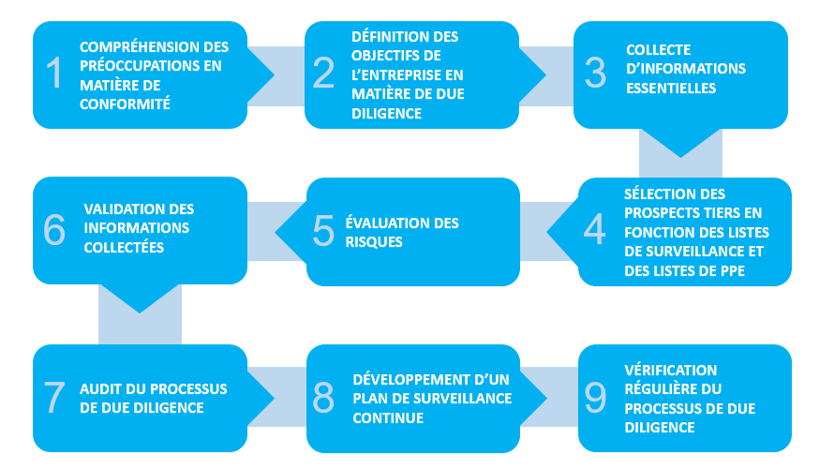

Programme KYC de vigilance des entreprises : étapes clés à intégrer

La procédure Know your customer vise à s'assurer de l'identité et de la localisation du client potentiel et acquérir une bonne compréhension de ses activités commerciales.

Il s'agit alors, à partir des documents collectés sur la personne morale ou la personne physique, de classer les clients dans une catégorie de risque.

C'est ce qui permet de déterminer si une diligence raisonnable standard est adaptée ou s'il faut appliquer une diligence renforcée dans le cadre du processus KYC.

Le processus peut être répété dans le temps, puisque les clients peuvent changer de catégorie et présenter davantage de risques au fil du temps. Les évaluations périodiques de type know your customer sont recommandées.

Les principaux facteurs à prendre en compte sont les suivants :

-

Localisation de la personne

-

Profession de la personne

-

Type de transactions

-

Modèle d'activité et types de transactions

-

Méthode de paiement attendue

Il est nécessaire de conserver des enregistrements de tous les documents et des analyses KYC pour chaque client, ou client potentiel, en cas d'audit prévu dans les réglementations.

Etape 3 - Un suivi permanent et sur le long terme des procédures KYC

Il ne suffit pas de contrôler les documents une seule fois. Vous devez disposer d'un processus de surveillance et de vérification continu, tout au long des relations commerciales.

Le fonctionnement du processus de surveillance continue comprend le contrôle des documents, des transactions financières et des comptes sur la base de seuils élaborés dans le cadre du profil d'un client.

En fonction des clients et de votre processus d'atténuation des risques, d'autres facteurs à surveiller peuvent inclure :

-

Des pics d'activités et de paiement

-

Versements transfrontaliers ou hors zone

-

L'inscription de personnes sur des listes de sanctions

-

Les mentions négatives dans les médias.

Il peut être nécessaire de remplir un rapport d'activité suspecte (SAR) si l'activité du compte est jugée inhabituelle.

Des examens périodiques du compte sont également considérés comme de bonnes pratiques KYC.

La vérification porte sur le dossier et les documents relatifs au compte. Penchez-vous sur le montant des transactions, y compris en monnaie électronique, et vérifiez qu'il correspond à l'objectif déclaré par vos clients.

Les réglementations KYC en vigueur peuvent sembler contraignantes, mais elles présentent aussi des avantages et contribuent à réduire l' exposition des établissements financiers aux risques de fraude.

Elles impliquent une vigilance accrue, pour mettre ses pratiques en conformité. Aujourd'***, des solutions numériques spécialement conçues pour le système financier facilitent le respect de la réglementation.

Comment pouvons-nous vous aider?

Email: contactBIS@lexisnexis.fr

Téléphone: +33 1 71 72 48 50