A la une

Vitesse, complexité, traçabilité : le principal obstacle à la performance des opérations M&A n’est plus d’ordre juridique. Il est organisationnel. Le nouveau rythme des deals Les opérations de fusions...

Le contrat commercial n’est plus un simple instrument d’encadrement juridique d’une relation d’affaires. Il est devenu un outil central de gouvernance, de conformité et de gestion du risque. Intelligence...

Loin d'être une simple formalité administrative, le renouvellement d'un bail commercial est un moment stratégique pour les bailleurs. Ce rendez-vous contractuel offre l'opportunité de valoriser le patrimoine...

Le renouvellement d’un bail commercial constitue une étape charnière de la vie locative. Cette phase est souvent une source de friction entre les parties, avec pour nœud du conflit : la fixation du loyer...

La rédaction d’un acte ne laisse pas de place à l’approximation. Dans la pratique, il faut aller vite, gérer des volumes, absorber les ajustements de dernière minute, tout en livrant un document clair...

Une assemblée générale désigne la réunion des associés, des actionnaires et des dirigeants afin qu’ils se prononcent sur un ordre du jour. Ils doivent se réunir au minimum une fois par an pour approuver les comptes de la société et affecter les résultats. Cette « assemblée générale ordinaire annuelle » (AGOA) ou « assemblée annuelle d’approbation des comptes » se tient au maximum 6 mois après la date de clôture de l'exercice social. La plupart des chefs d’entreprise doivent donc tenir leur AGOA avant le 30 juin. L’expert-comptable, conseiller privilégié du chef d’entreprise, doit donc s’y préparer le plus tôt possible après la clôture de l’exercice.

Attention, le non-respect de cette obligation peut être sanctionné par une amende pouvant aller jusqu’à 9 000€ par AGOA.

Les mesures dérogatoires applicables en 2022, conformément à la loi n°2022-46 du 22 janvier 2022, ne sont pas reconduites en 2023. Pour rappel, ces mesures avaient été prises dans un contexte de sortie de crise sanitaire.

Cet article traite de la rédaction des documents liés à la tenue des AGOA (SARL en particulier), du rapport annuel de gestion au procès-verbal.

Les formalités de publicité qui doivent désormais être effectuées auprès du guichet unique et les déclarations fiscales seront abordées dans un second article.

Quels sont les clients concernés par cette obligation ?

Tous les clients qui exercent leurs activités sous forme de société doivent tenir une AGOA mais les délais et les modalités varient en fonction de la forme sociale. Ces modalités sont normalement précisées dans les statuts de la société. Cet article traite en particulier des AGOA de SARL.

Rappel des principaux documents à rédiger avant et après la tenue de l'AGOA

I. Préparation et tenue

a) Rédiger les rapports

1. Le rapport annuel de gestion

L’expert-comptable peut assister le dirigeant pour la rédaction de ce rapport. Il concerne toutes les sociétés commerciales (SNC, SCS, SARL, SA, SCA, SAS) cotées ou non cotées. Ce rapport doit présenter :

● la situation de la société durant l’exercice écoulé ;

● son évolution prévisible ;

● les événements importants survenus entre la date de clôture de l’exercice et la rédaction du rapport ainsi que les activités de la société en matière de recherche et développement ;

● les informations relatives aux délais de paiement des fournisseurs et des clients.

Rappelons que les sociétés commerciales répondant à la définition de « petites entreprises » n’ont plus l’obligation de rédiger ce rapport annuel de gestion (C. com., art. L. 232-1, IV modifié ; Loi n°2018-727 du 10 août 2018, art. 55, IV).

2. Le rapport spécial sur les conventions réglementées

Un rapport spécial sur les conventions réglementées intervenues et exécutées entre la société et ses dirigeants (ou associés) doit être rédigé avant la tenue de l’AGOA. Il vise à informer les associés de l’existence ou non de contrats conclus entre la société et l’un de ses dirigeants ou associés. Ce rapport doit contenir les informations suivantes :

● énumération des conventions ;

● nom des gérants ou associés intéressés ;

● nature et objet des conventions ;

● modalités essentielles de ces conventions (prix, tarifs, commissions versées, conditions de paiement, sûretés accordées, etc.) ;

● importance des fournitures livrées ou des prestations de service fournies ainsi que le montant des sommes versées ou reçues au cours de l’exercice en exécution de conventions conclues au cours des exercices antérieurs et qui se sont poursuivies au cours de l’exercice en cours.

Attention

Si la société est dotée d’un commissaire aux comptes, il lui revient la charge d’établir ce rapport. Il doit être informé des conventions dans le délai d’un mois à compter de leur conclusion.

La société tenue d’établir des comptes consolidés doit également produire un rapport sur la gestion du groupe. L’expert-comptable peut assister son client dans l’élaboration de ce rapport qui peut être inclus dans le rapport annuel de gestion.

b) Rédiger les résolutions

Après avoir clôturé les comptes du client, l'expert-comptable est le plus à même pour l’assister dans la rédaction des principales résolutions qui seront soumises à l’AGOA, notamment l’approbation des comptes et l’affectation du résultat.

c) Rédiger les convocations des associés

Le dirigeant doit faire parvenir les convocations aux associés, par LRAR, 15 jours au moins avant la date de la réunion. La convocation des associés peut être faite par voie électronique mais ils doivent être consultés préalablement sur l’usage de ce mode de communication.

La convocation doit respecter un certain formalisme. Elle doit préciser le jour, l’heure, le lieu de la tenue de l’AGOA ainsi que son ordre du jour.

Attention

Si l’entreprise dispose d’un commissaire aux comptes, ce dernier doit également être convoqué.

Certains documents relatifs à la situation financière et aux comptes annuels de la société devront aussi lui être communiqués avant toute transmission aux associés. Il doit pouvoir vérifier la sincérité et la concordance de ces documents avec les comptes annuels qui seront ensuite mis à la disposition des associés.

d) Rédiger la feuille de présence

Ce document n’est exigé par aucun texte mais il est vivement recommandé si la société comporte de nombreux associés car il servira notamment de preuve en cas de contestation des conditions de vote. Cette feuille de présence doit être signée par le dirigeant, les associés et les mandataires présents.

II) Après la tenue de l’AGOA

a) Établir le procès-verbal

Après la tenue de l’AGOA, l’expert-comptable peut rédiger le procès-verbal pour le compte de son client. Ce procès-verbal doit comporter les informations suivantes :

● date et lieu de la réunion ;

● nom, prénom et qualité du président ;

● nom, prénom des associés présents ou représentés avec l’indication du nombre de parts que chacun d’eux possède ;

● documents et rapports soumis à l’assemblée ;

● résumé fidèle et objectif de l’intégralité des débats, ce qui exclut notamment toute analyse des discussions qui ont précédé l’adoption des décisions ;

● textes des résolutions soumises au vote des associés (y compris celles qui sont rejetées) ;

● résultats des votes.

Les procès-verbaux doivent être signés par les gérants ou par les gérants et le président de séance (il est nécessaire de désigner un président de séance quand aucun gérant n’est associé).

Comment Lexis PolyActe® facilite la réalisation de ces démarches grâce à l’automatisation et à la dématérialisation ?

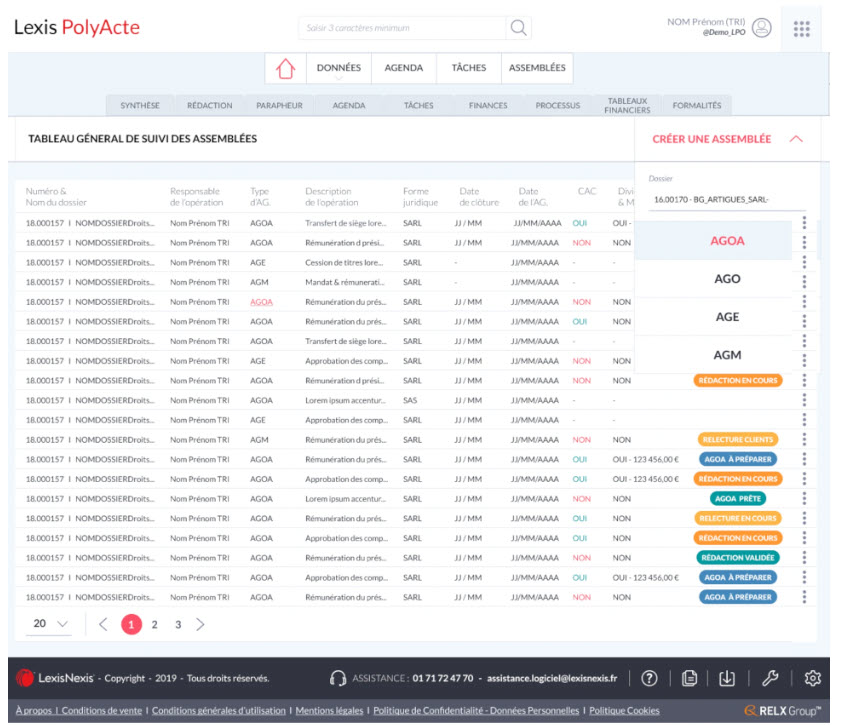

1. Un tableau de suivi pour ne manquer aucune étape

Depuis un module « Assemblées », vous avez accès à un tableau de suivi de toutes les assemblées générales à préparer. Cette vue d’ensemble vous donne connaissance des principales informations de chaque assemblée. Celle-ci fait par ailleurs l’objet d’une fiche dans laquelle sont regroupées différentes données : convocations des associés et, le cas échéant, du CAC et du CSE, date et lieu de la réunion, informations financières, documents liés à la tenue de l’assemblée (rapport annuel de gestion, résolutions, convocations, feuille de présence, PV) et, enfin, des démarches post AGOA (ces démarches feront l’objet d’un second article).

2. Une rédaction en partie automatisée

Avec Lexis PolyActe®, vous avez la possibilité, à partir d’un import EDI, de compléter les tableaux financiers qui serviront à la rédaction du rapport annuel de gestion.

La rédaction des autres documents (résolutions, convocations, feuilles de présence et PV) sont également en partie automatisée. Enrenseignant directement dans le logiciel un grand nombre d’informations concernant les sociétés et les activités de vos clients (forme sociale, noms du dirigeant et des associés, présence ou non d’un CAC, d’un CSE, de conventions particulières…), ces informations sont ensuite reprises automatiquement lors de la génération des documents. Plus vous renseignez d'informations en amont et plus les documents seront précis et complets.

Recevez les dernières actualités LexisNexis

Tous les champs marqués d'un astérisque (*) sont obligatoires