Latest Blogs

ビジネスにおいて法令情報は、単なるルール確認にとどまらず、事業判断やリスクマネジメントを支える基盤です。法令リサーチの精度とスピードが、そのままコンプライアンス体制の強度や意思決定の質を左右します。 ...

By Serena Wellen, VP Product Management, LexisNexis * 本サイトにリンクまたは掲載されている外部執筆者による見解は、LexisNexis Legal...

企業を取り巻く環境が急速に変化し、法務部門にはリスクマネジメントの“守り”に加え、事業を支える“攻め”の視点も求められています。 丸文株式会社では、現場に寄り添いながら全社的な法令遵守体制を強化し...

* 本サイトにリンクまたは掲載されている外部作成資料に記載された見解は、LexisNexis Legal & Professionalの見解を必ずしも反映するものではありません。 今月初めにローンチされた...

「法令を知らなかった」は通用しない ―法改正の“見逃し”が企業リスクに直結する今、田中が動いた。 LN製造株式会社のコンプライアンス強化とASONE導入事例 「知らなかった」が許されない時代。法改正の頻度と複雑さが増す中...

2021年に約75億円もの高値がついた作品が現れるなど、世界的に人気が高まっている “NFTアート”。そのほかにも、ブロックチェーン技術を基盤とする“NFT(非代替性トークン)”は、新しいビジネス領域として大きな注目を集めています。

また、2022年6月に閣議決定された『経済財政運営と改革の基本方針2022』(『骨太の方針2022』)にも、NFTの利用など“Web3.0”の推進に向けた環境整備の検討を進めることが盛り込まれました。

官民ともにNFTビジネスを取り巻く動きが活発になるなか、NFTの現状や法務課題に関心をお持ちの方も多いのではないでしょうか。そこで、今回は2022年9月に開催されたリアルイベント『事業創造とリーガル・コンプライアンス 【NFTビジネスの法務課題】』のレポート後編として、“賭博罪”と“暗号資産交換業”についてご紹介します。

※前編はこちら

登壇者プロフィール(登壇順)

- 松田雅仁/レクシスネクシス・ジャパン株式会社 マーケティングダイレクター (本イベント前半に登壇)

- 熊谷直弥 氏/弁護士法人GVA法律事務所 シニアアソシエイト弁護士 (本イベント前半に登壇)

- 鈴木景 氏/弁護士法人GVA法律事務所 パートナー弁護士

詳細プロフィール

|

弁護士法人GVA法律事務所 2009年弁護士登録。都内事務所からインハウスローヤーを経て、2017年GVA法律事務所入所。スタートアップ企業の立ち上げ支援から、成長支援、IPO・M&Aの出口支援、IPO後のさらなる成長支援まで幅広くサポート。主に新規事業開発における事業伴走を得意とする。取扱い領域は幅広いが、昨今では、暗号資産、NFT関連ビジネスに関する法務支援実績も多数。 |

|

|

弁護士法人GVA法律事務所 2012年の弁護士登録以来、一貫して企業法務を扱う。中小企業から上場企業まで広く担当し、契約法務、人事労務、紛争、渉外法務、商標等で研鑽を積む。2019年GVA法律事務所入所後、スタートアップ企業の法務支援に注力し、IPOやその先の成長までの伴走を複数経験。顧問先スタートアップSaaS企業の監査役を務める。所内のWEB3.0チームのリーダーとして、NFT関連ビジネスや暗号資産、STO、その他トークンビジネス等の研究及び実務対応を行っている。NFT書籍の監修の他セミナー等でのNFTに関する情報発信も多数。 |

|

|

レクシスネクシス・ジャパン株式会社 マーケティングリサーチ/戦略立案などを経て、その後、外資IT企業アジアパシフィック地域チームで、プロダクトマーケティングに従事。国内大手通信系企業で経営管理・企画責任者を務めた後、現職。 |

|

なぜ、NFTが賭博になるのか?

<後編のご登壇 : 鈴木景 氏>

まず、NFTと賭博罪についてお話しします。NFTが賭博にあたる理由について詳しく書かれた文献などはありませんが、私見といたしまして、“NFTの投機性”が非常に大きな要素なのではないかと思います。

イベント前半で熊谷弁護士が紹介した「約75億円という巨額でNFTアートが取引された」事例のように、最初の購入時はおそらく数万円程度だったものが、どんどん金額が上がっていくなかで投機性が生まれてしまったのではないかと考えられます。

このような事例を見ると、「持っていったら価値が上がるかも」と購入する方も多いというのが現状でしょう。さらに、「値上がりすることもあれば、当然、値下がりすることもある」という側面も、賭博該当性が論じられる一つの背景ではないかと考えられます。

また、「購入するNFTの中身がわからず、プログラムによってランダムに決定される」という、ソーシャルゲームなどの“ガチャ”のような“ランダム型”の販売形態を行う場合に、賭博罪の成否が問題になると言われています。

さらに、「購入した低価値のNFT(=弱い武器アイテム)同士を組み合わせて、ランダムに新しい高価値なNFT(=強い武器アイテム)をつくる」といった、いわゆる“アイテム合成”と呼ばれる販売形態でも、賭博の問題が出てくる可能性があります。これらの考え方はゲームに限らず、『NFTファッション』などの他分野にも転用されると考えられます。

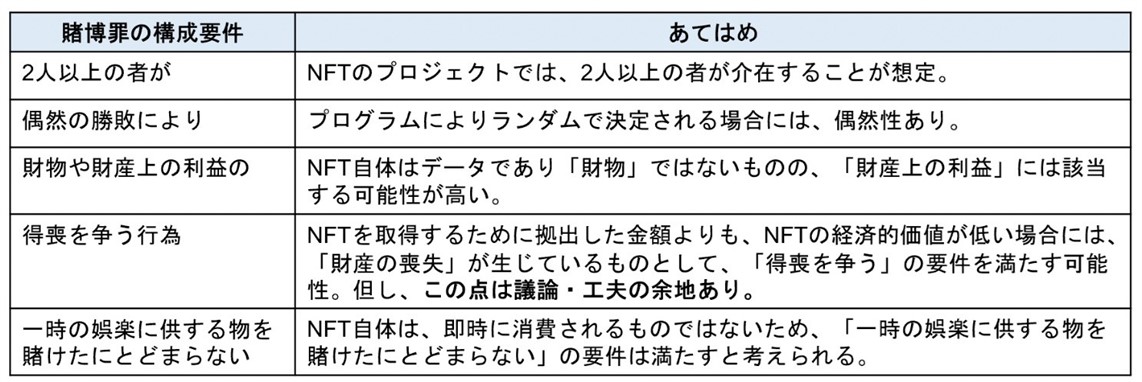

賭博罪に該当する5つの要件

具体的に「どのような条件を満たすと賭博罪になるか」という構成要件は、5つです。

4つ目の「得喪を争う行為」については、NFTを購入した行為者は「賭博をした」ということで賭博罪が成立してしまう可能性があります。

一方で、販売元側にも「賭博場開帳等図利罪」が成立する可能性があると考えられます。「これらの要件に該当するかどうか」を検証・考察することは、NFTビジネスを行ううえで肝要です。

『NBA Top Shot』は賭博罪が成立しない?

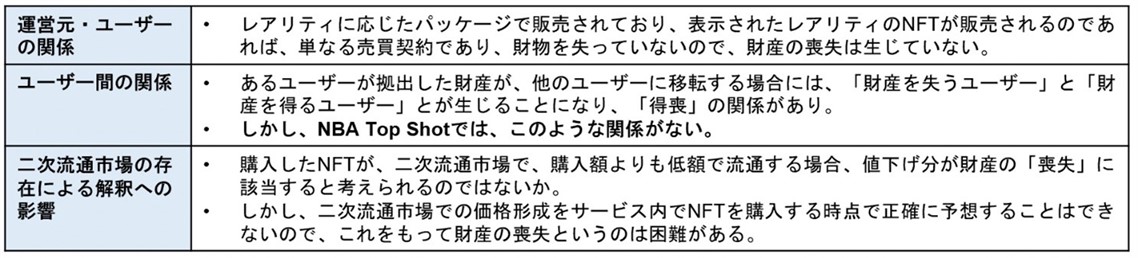

先ほどの図で「得喪を争う行為」は「議論や工夫の余地あり」とありましたが、本イベント前半で紹介した『NBA Top Shot(トップショット)』の事例では「賭博罪は成立しないのではないか」という見解があります。

これは米・NBA(ナショナル・バスケットボール・アソシエーション)選手のNFTトレーディングカードを販売するサービスモデルで、レアリティ(希少度)に応じたパッケージで販売されています。

「コモン」 「レア」「レジェンダリー」というレアリティのレベルに応じて、それぞれ値段が異なります。各レベルのNFTが入っていますが、購入時に中身はわかりません。

このNFTを二次流通市場で転売する場合、選手の人気によって価格は変わります。しかし、このようなサービスの場合は賭博罪が成立しないのではないかという見解が出ています。

検討されている観点は、以下の「運営元・ユーザーの関係」「ユーザー間の関係」「二次流通市場の存在による解釈への影響」の3点です。

一次流通市場で最初に販売された時点では、このNFTの二次流通市場が生まれるかどうかわかりません。さらに、二次流通市場の存在があったとしても、価値の増減を、一次流通の時点で正確に予想することはむずかしいといえます。そのため、二次流通市場の存在は、賭博罪の要件検討においては排除して考えるべきであり、二次流通市場での価値の下落は“財産の得喪”にはあたらない、とする提言がされているところです。

このような中身がわからない“ランダム型”“Reveal型”で販売する場合は、たとえば「レアリティごとにパッケージを変える」「NFTと対価との関係性を適切に決めておく」といったことが有用な対応手段といえます。

判断基準を巡って、政府や関連団体に変化が

現状では、「賭博に該当する・しない」の判断基準はまだ定まっていません。このような状態ではビジネスが行いにくいため、自由民主党の『NFTホワイトペーパー Web3.0時代を見据えたわが国のNFT戦略(以下、ホワイトペーパー)』では、「賭博罪の成否について、事前に関係省庁の見解を求める仕組みを整える必要があるのではないか」と提言されています。

また、「少なくとも、一定の販売行為・事業形態が賭博に該当しないということを明確に示すべきではないか」との提言も盛り込まれています。

さらに、東京大学大学院法学政治学研究科の橋爪隆教授は、「賭博罪に該当するケースはごく例外的」とするご意見を出されていらっしゃいます。

そして、各種業界団体の動きとして、以前は「NFTのランダム販売は賭博罪に該当する可能性がある」として強めの声明を出されていましたが、最近は「賭博罪に該当する場合もあるので気をつけてください」という注意喚起に変わっています。

そのNFT自体に“価値”を感じるかどうか

私もNFTを持っていますが、購入時に「これ、いいな」という気持ちでお金を払うことが多いですし、同じように感じている方もたくさんいらっしゃると思います。そのような場合は、NFT自体に“価値”を感じて買っているわけですから、「賭博ではない」と考えられます。

一方で、これはあくまでも私見ですが、もしNFT自体には価値を感じずに“今後の値上がり”だけを期待して対価を払っている場合は、賭博に近くなってしまうこともあり得ると思います。

ここまで見てきましたように、NFTビジネスと賭博罪にはさまざまな論点が残されています。実際にNFTビジネスを行う際には、法規制適用の有無を確認できる『グレーゾーン解消制度』なども活用しながら、確実性の高いビジネスをつくり上げていくことが必要です。

暗号資産交換業には該当するのか?

NFTビジネスと暗号資産交換業の関係についても、NFTを巡る大きな論点になっています。イベント前半でも触れましたように、NFTビジネスを行う際に業登録の要・不要を考えるうえで、ポイントの一つが暗号資産交換業です。

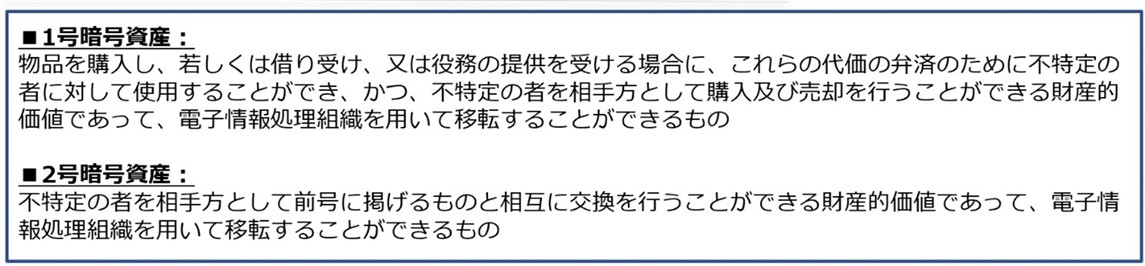

法律上、暗号資産には、以下の『1号暗号資産(以下、1号)』と『2号暗号資産(以下、2号)』の2種類があります。

1号は「商品やサービスの支払いに使えるもの」で、イーサリアムやビットコインが該当します。

そして、多くのNFTはイーサリアムで購入できますので、“相互交換できる財産的価値”があり、2号に該当するのではないかという論点があります。

もし、NFTが暗号資産に該当するとなれば、NFTを発行・売却する事業を行う場合は「暗号資産同士の交換、または売買をしている」ということで暗号資産交換業の取得が必要です。そのため、「暗号資産交換業の取得が必要か」という判断の分水嶺として重要なポイントだといえます。

現状では、「NFTは、原則として暗号資産には該当しないと考えられるものの、決済手段などの経済的機能を有する場合は該当する可能性がある」とされています。この点について、もう少し詳しくご説明します。

不明瞭な部分も多い、該当性の要件

2019年、金融庁はNFTの暗号資産該当性について以下のような考え方を発表しています。

《1号に該当しなくても、1号と相互に交換できるもので、1号を介することにより決済手段などの経済的機能を有するものについては、1号と同様に決済手段等としての規制が必要と考えられるため、2号として資金決済法上の暗号資産の範囲に含めて考えられたもの》

これは、たとえばブロックチェーンに登録されたトレーディングカードやゲーム内アイテムなどは、1号と相互交換できるものでも、基本的には1号のような決算手段などの機能がなければ2号には該当しないという考え方です。

ここで重要なのは、「基本的には」という部分で、「まったく暗号資産に該当しないというわけではなくて、あくまで基本的には該当しないであろう」というスタンスと捉えることができます。

現状では、暗号資産に該当する可能性がある「決済手段などの経済的機能」が何を指すかは、一義的には明確化されていません。

一例として、「NFTが多数発行されて、その外見上の個性が見られず、かつ、それを利用して物やサービスの支払いができる」といった場合には、そのNFTが経済的な機能を有すると認められる可能性があります。たとえば、紙幣のように「見た目が同じものを多数発行して、それで支払いができる」というイメージです。

一方で、『NBA Top Shot』のように単なるトレーディングカード的な意味合いだけを持つNFTは、経済的機能は乏しいと考えられます。

さらに、私見としまして、NFTが一点モノであるという性質を用いて「所有者を権利者として推定して、サービスを提供する」という身分証や権利証のような証跡として使用する場合は、おそらく経済的機能ではないと判断されるのではないかと思います。

このように、決算手段などの経済的機能の定義がまだ不明瞭ですが、自民党のホワイトペーパーで以下のような提言がされていて、今後、何らかの指針が示される可能性があります。

《法的不確実性を極小化するため、発行個数や利用形態等に鑑みて、暗号資産としての決済手段等の経済的機能を有しないと考えられる場合について、例示やセーフハーバーを設けるなどして、金融庁において解釈指針を示すことが重要》

自民党『ホワイトペーパー』に対応した見直しも活発化

ここで、自民党のホワイトペーパーで言及されている24の論点のなかから重要なポイントをご紹介します。まず、『トークンの税制』に関する問題です。現在、企業がNFTなどのトークンを発行し、一定数を保有している場合、そのトークンに値段がついていて「活発な市場が存在する暗号資産」に該当すると、期末時価評価によって含み益に課税が生じます。

これは非常に大きな問題になっていまして、日本の有力なWEB3.0企業が海外に出ていってしまうという事態も起きています。その海外流出をとにかく早く止めなければならないということで、「発行した法人が自ら保有するトークンについて、一定の場合に期末時価評価の対象から除外するべき」との提言がされました。

これを受けて、2023年度の税制改正で「含み益への課税ではなくて、売却などで利益が出た時点で課税する」方向で見直しを議論するという報道がありました。

また、『暗号資産の事前審査』について、現状では暗号資産を新規で交換業者が取り扱おうとする場合、日本暗号資産取引業協会による事前審査が必要ですが、これに長時間を要するという問題があります。

長い時間がかかっている間に、市場環境やビジネス環境が変わってしまうと、その変化に応じたトークンをつくり直す必要が生じる場合もあります。しかし、この場合でも再び一から事前審査を行うことになるため、さらに長い時間が必要になる、という負が生じてしまっています。

このような事前審査のあり方を見直す必要があるとして、“事前審査”から“事後のモニタリング”に移行する方向で簡略化が検討されています。

NFTビジネスを行う企業・組織などを支援する動きも

加えて、『トークンによる投資』という論点として、NFTやWEB3.0のビジネスの主流を占めているスタートアップ企業への対応が盛り込まれています。

スタートアップ企業がベンチャーキャピタル(VC)から資金調達をする際、現在は「VCがトークンの取得・保有をできない」という法規制になっています。そのため、当該企業がトークンを発行して、その対価として資金(現金)を得ることがむずかしいのが現状です。

そこで、法改正によって、NFTビジネスにVCを利用できるようにするべきだという議論が行われています。

そのほかにも、ブロックチェーン上の組織形態である『DAO(Decentralized Autonomous Organization。分散型自律組織)』に関する制度の早期整備や、コンテンツホルダーに無断でNFT化した場合の「非訟手続による発信者情報開示制度の運用」などについて、現在も議論が続けられています。

NFTに関する法整備など、まだ課題が多いのが現状です。しかし、ホワイトペーパーでも国策として「NFT事業が行いやすい環境づくり」を推進することを強く謳っていますので、今後、急ピッチで事業環境が整えられていくことが期待されます。

関連情報

レクシスネクシスでは、法務コンプライアンスの様々な課題を解決する為のソリューション、『LexisNexis ASONE』を提供しております。ASONEは機能別に複数のモジュールで構成されています。『ASONE法政策情報(法情報データベース)』、『ASONEワークフロー(コンプライアンス点検ツール)』、『ASONE業務規定コネクト(社内規程管理ツール)』、『ASONEコンサルティング(個別のリスク対応)』、『ASONEエデュケーション(法務コンプライアンス教育)』に加え、2022年には『ASONEコンプライアンス・サーベイ(コンプライアンス分析ツール)』を新たにリリースしました。